Qu'est-ce que le financement de l'économie ?

1 – capacité ou besoin de financement ?

* quels sont les différents agents impliqués dans le financement ?

Les trois principaux acteurs dans le financement de l’économie sont les ménages, les entreprises et l’État (les administrations).

Un ménage est une unité économique qui comprend une ou plusieurs personnes vivants sous le même toit. La principale fonction d’un ménage est la consommation.

Une entreprise (société financière ou non financière) est une organisation qui produit des biens ou des services dans le but des les vendre sur un marché. La comptabilité nationale distingue dans les entreprises les sociétés financières (essentiellement banques et assurances), dont le but est de financer l’économie, des sociétés non financières (les autres entreprises).

L’État au sens large (l’ensemble de toutes les administrations) comprend l’État au sens stricte ou administrations publiques centrales (recherche, enseignement supérieur, etc.), les administrations publiques locales (région, département, commune, etc.) et les administrations de sécurité sociale (caisse d’allocation familiale, etc.).

Remarque : la comptabilité nationale fournit une représentation simplifiée et quantifiée de l'économie du pays. Elle utilise pour cela des secteurs institutionnels qui regroupent les unités institutionnelles résidentes sur le territoire ayant des comportements économiques similaires : les ménages, les sociétés financières (SF), les sociétés non financières (SNF), les administrations (APU) et les institutions sans but lucratif au service des ménages (ISBLSM : associations, fondations, etc.). Les unités non résidentes sont regroupées dans un sixième secteur : le reste du monde (RDM).

* quels sont les agents à capacité ou à besoin de financement ?

Lorsqu’un agent dispose de ressources supérieures à ses dépenses, ils est à capacité de financement. En effet, après avoir effectué ses dépenses, il dispose d’une épargne qu’il pourra utiliser pour financer d’autres agents.

Dans le cas inverse, l’agent est à besoin de financement : il ne dispose pas de ressources suffisante pour financer ses dépenses.

Globalement (d’un point de vue macro-économique), les ménages et les sociétés financières (banques et assurances) présentent structurellement des ressources supérieures aux emplois (dépenses) et sont donc des agents à capacité de financement tandis que les sociétés non financières (les entreprise hors banques et assurances) et les administrations (l’Etat) doivent se procurer des fonds pour financer leurs investissements ou dépenses et sont donc des agents à besoin de financement.

À savoir : la Nation aussi peut laisser apparaître un besoin (France, Etats-Unis) ou une capacité de financement (Allemagne, Chine). Dans le premier cas les pays recourent aux capitaux des agents économiques non-résidents.

2 – comment se financent les ménages ?

Prenons un exemple totalement fictif :

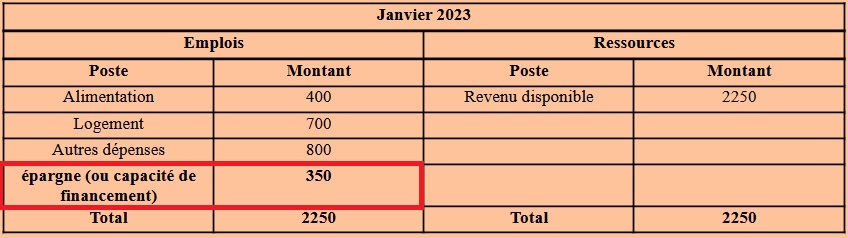

Inaya travaille en tant qu’infirmière dans un hôpital à Lyon. En janvier 2023, elle perçoit un salaire (un traitement) mensuel brut de 2800 euros. Elle doit 600 euros de cotisations sociales et 100 euros d’impôts sur le revenu. Elle dépense 400 euros pour se nourrir. Le loyer de son logement est de 700 euros. Ses dépenses (habillement, transport, chauffage, loisirs...) atteignent 800 euros par mois. Elle perçoit le loyer d’un garage qu’elle loue à un couple de retraité pour 100 euros par mois. Elle a droit à une aide au logement de 50 euros par mois.

Inaya travaille en tant qu’infirmière dans un hôpital à Lyon. En janvier 2023, elle perçoit un salaire (un traitement) mensuel brut de 2800 euros. Elle doit 600 euros de cotisations sociales et 100 euros d’impôts sur le revenu. Elle dépense 400 euros pour se nourrir. Le loyer de son logement est de 700 euros. Ses dépenses (habillement, transport, chauffage, loisirs...) atteignent 800 euros par mois. Elle perçoit le loyer d’un garage qu’elle loue à un couple de retraité pour 100 euros par mois. Elle a droit à une aide au logement de 50 euros par mois.

Le revenu primaire est le revenu perçu par les ménages du fait de leur participation directe à une activité de production. Il faut donc additionner le traitement d’Inaya (revenu du travail) avec le loyer qu’elle perçoit (revenu du capital) : 2800 + 100 = 2900 euros.

Le revenu disponible correspond au revenu primaire moins les impôts et cotisations, plus les revenus de transfert (aide au logement), soit 2900 – 600 – 100 + 50 = 2250 euros

On peut ainsi équilibrer les ressources et les emplois (la façon dont sont utilisées les ressources) d’Inaya dans le tableau suivant :

Conclusion : Inaya a une capacité de financement car ses ressources sont plus importantes que ses emplois.

À savoir : le revenu disponible des ménages se répartit entre consommation et épargne.

On écrit : R = C + E.

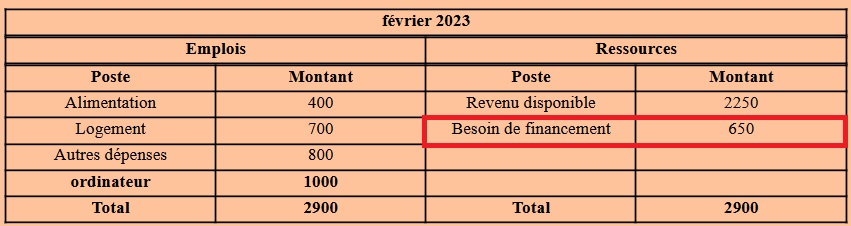

Le mois suivant, en février 2023, Inaya décide de s’acheter un ordinateur coûtant 1000 euros. Ses revenus et ses autres dépenses restent identiques. Remplir et équilibrer le tableau suivant en partant du revenu disponible d’Inaya.

Le mois suivant, en février 2023, Inaya décide de s’acheter un ordinateur coûtant 1000 euros. Ses revenus et ses autres dépenses restent identiques. Remplir et équilibrer le tableau suivant en partant du revenu disponible d’Inaya.

On peut ainsi équilibrer les ressources et les emplois d’Inaya dans le tableau suivant :

Pour financer ce besoin de financement, Inaya peut avoir recours à son épargne antérieure, ou emprunter de l’argent à sa famille, à ses amis, à une banque, ou à un organisme de crédit.

Conclusion : un agent a un besoin de financement lorsque la somme de ses ressources est inférieure à la somme de ses dépenses. Un ménage peut dégager un besoin ou une capacité de financement. Mais d’un point de vue macro-économique, le secteur institutionnel des ménages dégage structurellement une capacité de financement.

Définitions :La capacité de financement : un agent a une capacité de financement lorsque la somme de ses ressources est supérieure à la somme de ses dépenses.Le besoin de financement : un agent a un besoin de financement lorsque la somme de ses ressources est inférieure à la somme de ses dépenses.